Capítulo 6 - Determinantes da demanda |

Fonte: Marcos Milani Cardoso

Imagem de Topo: Época Negócios

Edição: Ignacio Montanha

|

| Data: 13 de Agosto de 2010 |

|

|

6. Determinantes da demanda

Quando pensado o comportamento do consumidor, nota-se, de imediato o elevado peso de um automóvel na cesta de consumo do consumidor, sendo que no Brasil há a conjunção de uma mais baixa renda (quando comparado às economias centrais) com altos preços de veículos (em grande parte devido ao óbice tributário). Assim, a compra de um automóvel representa uma decisão mais complexa e bastante determinada pela disponibilidade de crédito.

Segundo pesquisa realizada neste ano pelo grupo Ipsos (Insights Beyond Statistics), a renda média das famílias brasileiras atingiu R$1.285,00, com aplicações, poupança e investimentos apontando para uma média de R$535,31. Tem-se então que o veículo nacional mais barato (Fiat Uno Mille 1.0 Fire Flex 2 portas), com preço de tabela de R$ 25.147,00, segundo a Fipe, representa 19,5 vezes a renda média familiar ou ainda aproximadamente 47 vezes a poupança média das famílias. Daí o elevado número de financiamentos em elevadas prestações (sobretudo quando adicionados ao valor do veículo, juros e taxas), sendo o prazo médio dos financiamentos nacionais de veículos em 2009, segundo a Associação Nacional das Empresas Financeiras das Montadoras (ANEF), de 42 meses (com disponibilidade de prazos máximos de até 80 meses).

Isto posto, será feita aqui uma sucinta análise sobre como a demanda por veículos de passeio e comerciais leves responde à renda, variações no preço e oferta de crédito.

6.1. Elasticidade da demanda

Ainda que não se disponha aqui a realizar uma análise com rigor estatístico das sensibilidades da demanda com relação a variações na renda e preço dos produtos automotivos, dispõem-se abaixo algumas observações das respostas do consumidor a fim de permitir um maior entendimento do comportamento da demanda do setor.

Primeiramente, é perceptível que, como já assinalado, devido à alta representatividade do valor de um veículo ao orçamento familiar, a demanda é bastante elástica com relação à renda e à oferta de crédito, sendo ainda que, por não ser um bem de primeira necessidade (havendo ainda opções mais econômicas de transporte público ou mesmo no mercado de usados), o consumo é fortemente influenciado pelo bem estar macroeconômico.

A sensibilidade da demanda com relação às variações nos preços (elasticidade preço) pode ser também considerada representativa, o que pode agora ser comprovado perante as respostas positivas dos 18 meses de IPI reduzido, Apenas entre janeiro e novembro de 2009, segundo pesquisa realizada pelo IPEA, dos 2,93 milhões de veículos vendidos, 607 mil apenas deixaram os pátios das montadoras por contarem com redução tributária repassada ao consumidor. Diante desta perspectiva, uma redução de até 7% na tributação (no caso dos veículos 1.0, com impacto menos que proporcional no preço) foi responsável por um incremento de 20,7% nas vendas neste período, assinalando para uma elevada elasticidade-preço.

Por fim e conforme já adiantado quando analisada a estrutura de mercado, devido à existência de substitutos próximos em todas os nichos de mercado, a elasticidade preço cruzada da demanda é também bastante representativa (ao se elevar sensivelmente o preço de um modelo, amplia-se a demanda por seus substitutos diretos), indicando um segmento que mesmo oligopolizado, revela-se bastante competitivo.

6.2. Evolução do crédito automotivo

Segundo a ANEF, o saldo do crédito para aquisição de veículos pelas pessoas físicas correspondeu, em 2009, a 5% do PIB, representando 11,1% do total de crédito do Sistema Financeiro Nacional (ou 33,5% do total de crédito destinado às pessoas físicas). Mais especificamente, a disponibilidade à aquisição de veículos para pessoa física soma a cifra de R$157,3 bilhões (sendo R$63,2 bilhões o saldo disponível para leasing e 94,1 bilhões para CDC, valores que, segundo previsões, deve crescer de 10 a 15% em 2010).

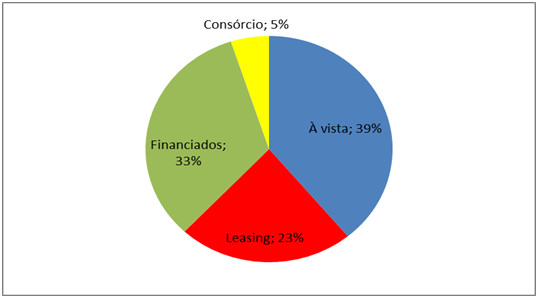

Isto pode ser explicado quando visto que, ainda de acordo com dados da ANEF, os 56,4% de toda a frota circulante no Brasil possui algum tipo de gravame (alienação fiduciária, leasing, penhor mercantil, entre outros), sendo ainda que mesmo diante de uma ascensão da compra de veículos à vista (gráfico 2), 61% das aquisições em 2009 ainda estavam vinculadas à necessidade de oferta de crédito.

Gráfico 8: Modalidades de pagamento na venda de veículos e comerciais leves em 2009

Fonte: ANEF

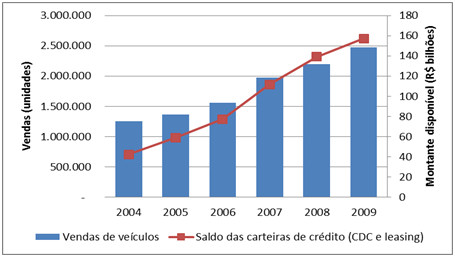

Tem-se observado concomitantemente, nos últimos anos, uma redução nos juros à aquisição financiada de automóveis (as taxas anuais médias das instituições financeiras de montadoras membras da ANEF estavam, em dezembro de 2009, em 18,44%, bastante aquém dos 26,7% de dezembro de 2004), o aumento dos prazos (de uma média de 34 meses em 2004 para 42 meses atualmente) e do montante disponível para financiamentos (a oferta de financiamentos hoje é dez vezes maior do que era em 2000). Sendo grande parte da aquisição de veículos feita por meio de leasing e financiamento, há uma notável correlação entre a expansão de oferta de crédito para o setor nos últimos anos e arrancada nas vendas, confirmado o que fora colocado no item anterior sobre a sensibilidade da demanda com relação à oferta de crédito e em consonância ao ilustrado pelo gráfico abaixo.

Gráfico 9: Correlação entre a oferta de crédito para o setor automotivo e a ampliação nas vendas

Fonte: ANEF

6.3. Características e atributos buscados

Ainda que seja clara a impossibilidade de se fixar estaticamente alguns atributos como universais na determinação dos desejos do consumidor de automóveis (dada a pluralidade de mercados, categorias e subcategorias de veículos dos mais variados preços e voltados a uma vasta variação de classes sociais consumidoras, finalidades de emprego do veículo, subjetividades e individualidades), listar-se-á aqui brevemente algumas características comumente consideradas pelo consumidor “padrão” (tomado aqui como representante da maioria da classe consumidora no país, ou seja, um indivíduo para quem um automóvel tem grande peso no orçamento familiar e que busca racionalizar sua compra com base em critérios que pesem o custo benefício, sendo também é bastante influenciado por características subjetivas e emocionais como status conferido pelo automóvel e apego à marca), bastante representativas dada a baixa frequência da compra (característica de bens de consumo duráveis) e elevado custo de arrependimento nas aquisições deste mercado.

Diversas pesquisas e estudos sobre o comportamento do consumidor de automóveis elencam acertadamente características como qualidade e resistência, preço, respaldo da marca, conforto, durabilidade, segurança, estilo (design), nível de acabamento, tecnologia e opcionais, assistência técnica (número de concessionárias, disponibilidade de peças e preço dos serviços e das peças de reposição), garantia estendida, preço do seguro e sinistralidade, facilidade de pagamento, consumo e tipo de combustível, motorização e desempenho, dirigibilidade espaço para passageiros e bagagem, facilidade e valor de revenda. Destaca-se que muitos destes atributos estão relacionados a custos incorridos após a aquisição do veículo dada a mais baixa renda do consumidor brasileiro quando comparado ao de países centrais (fazendo inclusive com que o tempo de troca e de duração da frota seja maior). Como já explorado, algumas destas características, sobretudo aquelas intangíveis e informacionais (sobretudo a marca), muito presentes como barreiras à entrada de novas empresas.

A maioria destas características está bastante difundida e assimilada pelas montadoras, sendo sabido quanto à preferência pelas cores sóbrias (prata, preto e cinza, correspondendo respectivamente a 33, 25 e 14% das vendas de automóveis novos segundo dados da DuPont Automotive Systems), por veículos flex (hoje dominando 95% das vendas de automóveis, número que somente não é maior devido à maior participação de importados nas vendas no Brasil), e compactos, sendo que quanto à motorização, os motores de 1000 cilindradas reduzem sua participação (ainda assim constituindo aproximadamente metade das vendas) dando lugar à ascensão de novas opções de maior capacidade cúbica.

Entretanto, deve ser enfatizado o que muitas análises deixam de considerar: excetuando-se quando pensado em frotistas ou veículos exclusivos para o trabalho, o fator emocional na compra de um novo veículo é quase sempre presente e até mesmo determinante. Este fato está muito relacionado à verdade de que no Brasil o automóvel acaba sendo visto como sinônimo de status social, sendo por isso no Brasil o design fundamental (muitas montadoras parecem ter aprendido isto após terem que redesenhar carros simples e de boa aceitação em outros mercados mas que, para uma efetiva penetração no Brasil, precisaram cativar também pelas linhas do modelo).

{kind=link}